Buchhaltung lernen - Das Wichtigste in Kürze

15.06.2020

-

Die Grundzüge der Buchhaltung zu lernen ermöglicht einen Überblick über die Vorgänge im eigenen Unternehmen und auch in anderen, mit denen Sie geschäftliche Beziehungen pflegen. Ganz ohne solche Kenntnisse sind diese Abläufe nicht zugänglich. Planung und Organisation bauen entscheidend auf den Grundsätzen der Buchhaltung auf. Buchhaltung zu lernen steht im Ruf, langweilig und trocken zu sein. Nicht alle möchten einen Beruf aus dieser Tätigkeit machen, aber die Grundideen anzusehen kann so interessant sein wie die von der Buchhaltung erfassten Vorgänge. Auch wenn Sie nur nebenberuflich selbständig sind, ist eine minimale Buchhaltung notwendig. Gerade für eine solche kleine und einfache Buchhaltung ist Lernen der Zusammenhänge oft ausreichend dafür, auf externe Buchhalter verzichten zu können.

Übersicht

Erste Anfänge

Daten aus Buchhaltung gehören zu den ältesten Schriftzeugnissen der Menschheit. Schon im vierten vorchristlichen Jahrhundert haben Priester im Zweistromland im heutigen Mittleren Osten Aufzeichnungen über vorhandene Viehbestände und Ähnliches geführt. Die Vermutung liegt nahe, dass das Bedürfnis nach solchen Daten die Idee der Schrift überhaupt nahegelegt hat. Genauso wie heute war schon damals eine nur mündliche Festlegung solcher Abläufe über längere Zeit einfach nicht ausreichend.

Kostenlose Finanz- und Lohnbuchhaltung. Einfache Bedienung und zahlreiche Reports.

Die Hauptaufgaben der Buchhaltung

Buchhaltung zu lernen ist schon für den privaten Bereich und die eigenen Ausgaben sinnvoll. Schon hier zahlt es sich buchstäblich aus, die wirtschaftlichen Abläufe und Geldflüsse zu dokumentieren und zu verfolgen. Dabei geht es um Verschiebungen von materiellen Werten in Ihr Unternehmen hinein und wieder heraus, genauso aber um Änderungen im Unternehmen selbst. Derselbe Geldbetrag kann sich in der Kasse für flüssige Mittel befinden oder in einer langfristigen Reserve, was für die Firma einen wesentlichen Unterschied macht. Die Buchhaltung dient also als Planungsgrundlage, um etwa Investitionsentscheidungen fundiert treffen zu können. Sie hat weiters die Aufgabe, die Abläufe in der Firma zu dokumentieren und auch externen Stellen die entsprechenden Informationen zur Verfügung zu stellen. Zu diesen gehören Anteilsinhaber und Gläubiger der Firma ebenso wie die Steuerbehörden.

Grundsätze der Buchhaltung

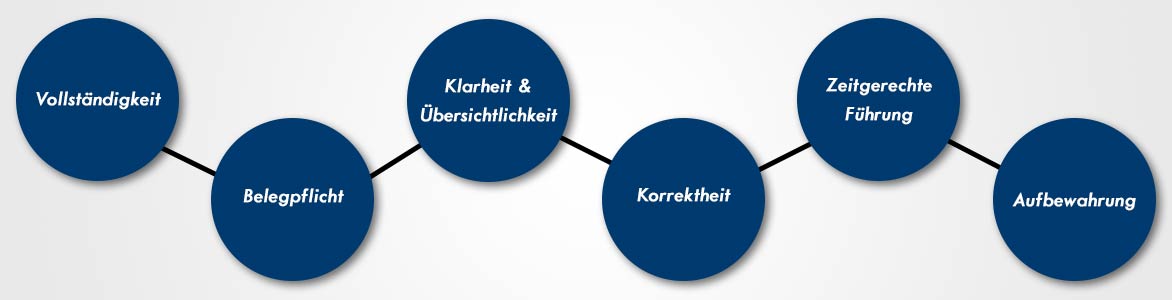

Gerade weil die Einzelheiten für grössere Firmen schnell aufwendig werden können, sollten die elementarsten Grundsätze der Buchhaltung zum Lernen ausdrücklich festgehalten werden. Auf diese Grundsätze können Sie immer wieder zurückkommen, wenn es schwieriger wird.

Vollständigkeit. Alle Geschäftsabläufe in der Firma müssen erfasst werden, denn die Buchhaltung ist ja gerade dazu da, das Gesamtbild zu erstellen.

Belegpflicht. Jede Buchung muss durch einen Beleg begründet sein, wozu auch ein von Ihnen erstellter Eigenbeleg ausreichen kann. Daraus ergibt sich eine Nachvollziehbarkeit und Beweisbarkeit der Buchhaltung.

Klarheit und Übersichtlichkeit. Das mag selbstverständlich scheinen, es sollte aber ständig im Auge behalten werden.

Korrektheit. Auch das sollte sich von selbst verstehen, dass nur richtige Buchungen vorgenommen werden dürfen.

Zeitgerechte Führung. Buchungen müssen rasch vorgenommen werden, sodass die Buchhaltung aktuell ist.

Aufbewahrung. Der Sinn der Buchhaltung ist gerade die Dokumentation wirtschaftlicher Abläufe. Diese sollen oder müssen sogar aus rechtlichen Gründen auch nach längerer Zeit noch nachvollziehbar sein.

Welche Unternehmen müssen wie Buchführen?

Die entsprechenden Verpflichtungen sind im Obligationenrecht (OR) festgelegt und hängen vom Umsatz und der Rechtsform der Körperschaft ab, gleich ob es sich um Unternehmen oder Vereine handelt. Grundsätzlich gilt, dass mit zunehmender Grösse der Firma die Anforderungen an die Buchhaltung steigen. In der Schweiz werden vier Stufen unterschieden.

Die einfachsten Anforderungen werden an Einzelunternehmen mit einem Umsatz von weniger als 100'000 Franken im Jahr gestellt. Sie können eine einfache Buchhaltung führen, die auch als Milchbüechli bezeichnet wird. Eine Verpflichtung zur MWST-Abrechnung besteht nicht. Etwas Buchhaltung zu lernen ist besonders für solche Einzelunternehmer sinnvoll, denn damit können sie ihre Buchhaltung ganz allein bewältigen.

Einzelunternehmen mit einem Umsatz zwischen 100'000 und 500'000 Franken können die Buchhaltung immer noch einfach führen, müssen aber auch eine einfache MWST-Abrechnung leisten.

GmbHs, Aktiengesellschaften und alle Unternehmen mit einem jährlichen Umsatz zwischen 500'000 und 5 Millionen Franken müssen eine doppelte Buchführung vorlegen, brauchen aber nur eine einfache MWST-Abrechnung.

Auf der Stufe der höchsten Anforderungen sind Unternehmen mit mehr als 5 Millionen Franken Umsatz. Sie brauchen sowohl eine doppelte Buchhaltung als auch eine effektive MWST-Abrechnung. Auch hier ist Buchhaltung lernen wesentlich, wenn auch weniger für die Erstellung als für die Interpretation der von professionellen Buchhaltern erstellten Bücher.

Buchhaltung für Vereine

Sind Sie für die Bücher eines Vereins verantwortlich, ist etwas Buchhaltung lernen ebenfalls nötig oder zumindest sehr sinnvoll. In den meisten Fällen ist eine einfache Buchhaltung ausreichend und entspricht den Anforderungen des Obligationenrechts. Eine doppelte Buchführung ist erforderlich, wenn der Verein zu einer Eintragung ins Handelsregister verpflichtet ist. Das wiederum ist dann der Fall, wenn der Verein ein kaufmännisch geführtes Gewerbe betreibt und revisionspflichtig ist. Ein Beispiel wäre ein Restaurant, das von Ihrem Verein betrieben wird. Die Durchführung eines jährlichen Festes mit dem Verkauf von Speisen und Getränken erfüllt diese Bedingung jedoch nicht, da kein regelmässiger gewerblicher Betrieb vorliegt.

Die einfache Buchhaltung oder Einnahmen-Ausgaben-Rechnung

Hier handelt es sich um einen der fundamentalen Grundsätze, der zum Buchhaltung lernen unbedingt erforderlich ist. Jeder Beleg wird in der einfachen Buchhaltung in zeitlicher Reihenfolge verbucht, allerdings eben nur einmal. In der Schweiz ist diese Methode auch als Milchbüechli-Rechnung bekannt.

Bei hinreichend einfacher Geschäftstätigkeit ermöglicht auch eine einfache Buchhaltung einen ausreichenden Überblick über die Vorgänge im Unternehmen. Diese Art der Buchhaltung wird hauptsächlich für Steuerzwecke durchgeführt und unter den entsprechenden rechtlichen Voraussetzungen reicht sie auch dafür aus. Hier sehen Sie wieder die Vorteile, die sich daraus ergeben, etwas Buchhaltung zu lernen. Eine Software kann Sie bei der Buchhaltung unterstützen, aber die Buchungsvorgänge auf Korrektheit überprüfen kann sie natürlich nicht. Das liegt in Ihrer Verantwortung als Benutzer. Ein mangelndes Verständnis vom Thema Buchhaltung kann zu handfesten Nachteilen etwa in der steuerlichen Behandlung führen.

Buchen von Geschäftsfällen

Diese Tätigkeit bildet das Zentrum der Buchhaltung und ist sowohl für einfache als auch für doppelte Buchhaltung wesentlich. Es erfolgt in einem sogenannten T-Konto, das eine Datenstruktur darstellt und seinen Namen von der traditionellen Schreibweise auf Papier hat. Diese geht von einem T mit langem vertikalem Strich aus mit links den Soll-Einträgen und rechts den Haben-Einträgen. Diese Wörter bedeuten an sich nichts und haben sich durch falsche Übersetzung aus dem Italienischen ergeben.

Jeder Eintrag in ein T-Konto entspricht einem Geschäftsfall wie einer Einzahlung oder einer Forderung an einen Kunden für eine Lieferung. Wenn das T-Konto eine Kasse beschreibt, bedeutet Soll eine Einnahme und Haben eine Ausgabe. Schon aus diesem Umstand können Sie ersehen, dass die Wörter für das Buchhaltung Lernen nicht die übliche Bedeutung besitzen.

Im obigen Beispiel einer Kasse ist ersichtlich, dass es zwei Einnahmen gab die als Zunahmen im Soll gebucht werden. Die drei Ausgaben, also Abnahmen des Saldos, werden im Haben gebucht.

Die doppelte Buchhaltung oder Doppik

Dieser Begriff ist traditionell bei Leuten unbeliebt, die mehr oder weniger freiwillig Buchhaltung lernen müssen. Die Grundidee ist allerdings gar nicht kompliziert. Sie besagt, dass jede Bewegung von Beträgen oder Werten nicht nur einmal, sondern eben zweimal verbucht wird, um sowohl die Herkunft als auch das Ziel der Bewegung genauer dokumentieren zu können. Die Einzelheiten werden im Zusammenhang mit der praktischen Durchführung noch im Detail besprochen.

Ein nicht vermeidbarer Nachteil der doppelten Buchführung ist natürlich der wesentlich grössere Aufwand. In der Praxis übersteigt er den doppelten Aufwand, da die zwei Buchungen mit mehr Informationen und auf den richtigen Konten verbucht werden müssen. Für die doppelte Buchführung haben grössere Firmen nicht umsonst eigene Spezialisten. Buchhaltung lernen ist aber nicht nur für diese wesentlich, sondern gerade auch für Laien, die eine solche Buchhaltung zumindest lesen und Daten für sie zur Verfügung stellen müssen.

Als erste Erklärung des Ablaufs führen wir den Begriff des Journals ein, in dem wie in der einfachen Buchhaltung jeder Beleg über jeden Geschäftsvorfall in zeitlicher Abfolge eine Buchung auslöst. Die doppelte Buchführung nimmt dann noch weitere Buchungen paarweise in verschiedenen Konten vor. Diese sind nicht mehr zeitlich, sondern nach Typ der Buchung geordnet.

Der Kontenrahmen / Kontenplan

Ein einzelnes Konto im Sinne der Buchhaltung ist einfach ein Verzeichnis von Buchungen. Nur ein einziges solches Konto ist nur für eine sehr einfache Geschäftstätigkeit ausreichend, in der etwa keine offenen Forderungen und keine Rücklagen vorhanden sind, sondern nur direkte Ein- und Ausgänge. Wächst Ihre Firma, entstehen sehr schnell viele andere Konten, die etwa den Materialaufwand, längerfristig gebundene Geldbeträge, ausstehende Schulden und vieles andere mehr enthalten.

Jetzt wird das Buchhaltung lernen wichtiger, wenn das Milchbüechli eben nicht mehr ausreicht. Ein Kontenrahmen ist ein Verzeichnis von Konten, die für einen bestimmten Wirtschaftszweig wichtig sind und von Firmen in dieser Branche üblicherweise geführt werden. Durch diese Ähnlichkeit können verschiedene Firmen leichter verglichen werden. Zum Buchhaltung lernen werden traditionell eigene Kontenrahmen verwendet, die mit zunehmender Kenntnis der Finanzbuchhaltung komplexer werden und vielfältigere Abläufe darstellen können. In der Schweizer Tradition wird oft von einem Kontenrahmen für Gewerbebetriebe ausgegangen. Die in den 1940igern festgelegten Anforderungen an einen Kontenrahmen sind auch heute noch aktuell und gültig:

- Anpassungsfähigkeit an eine konkrete Firma

- Klarheit und Übersichtlichkeit, die Zusammenhänge deutlich macht

- zweifelsfreie Abgrenzung, sodass der Konteninhalt klar definiert ist

- einfach auswertbare Resultate

Ein Kontenplan ist dann ein für ein bestimmtes Unternehmen aus einem passenden Kontenrahmen entwickelter Aufbau der tatsächlich verwendeten Konten. Dabei können überflüssige Konten herausgenommen und andere verfeinert werden. Zwischen dem Kontenrahmen und einem Kontenplan besteht ein Zusammenhang durch die Übernahmen von Kontenklassen und ihrer Nummerierung, was Vergleichbarkeit einfacher macht oder sie überhaupt erst ermöglicht. Ein Ziel vom Buchhaltung Lernen ist es, einen sinnvollen Kontenplan zu erstellen oder auch zu beurteilen, ob ein von anderen erstellter Plan zweckmässig ist.

Für diese Erstellung und natürlich für den Betrieb der Buchhaltung bieten sich Softwarepakete wie pebeFINANCE an. Solche Pakete sind für kleine, mittlere und grosse Unternehmen verwendbar. Sie wurden aufbauend auf jahrelanger Erfahrung mit Buchhaltung erstellt. Beim Buchhaltung Lernen und Praktizieren profitieren Sie also von sinnvoll gewachsenen Strukturen. Insbesondere stehen in pebeFINANCE Vorlagen an Kontenplänen zur Verwendung bereit, die Sie an Ihre Bedürfnisse anpassen können.

Vermögen, Fremd- und Eigenkapital

Auch beim Buchhaltung lernen werden bestimmte Begriffe in der umgangssprachlichen Bedeutung verwendet. Vermögen im Sinne der Buchhaltung umfasst alle Sach- und Geldwerte, die einem Subjekt als Eigentum gehören. Im Gegensatz dazu zählen geliehene oder gemietete Objekte nicht zum Vermögen. Der Begriff Subjekt kann sowohl eine natürliche als auch eine juristische Person wie ein Unternehmen bezeichnen.

Der Begriff Fremdkapital betrifft hauptsächlich juristische Personen, also Unternehmen oder Gebietskörperschaften, die Kapital oder Werte von Gläubigern für eine bestimmte Zeit, für erfolgsunabhängige Zinsen und rückzahlbar zur Verfügung gestellt bekommen. Dabei handelt es sich um einen der Grundvorgänge im Kapitalismus. Personen mit überschüssigem Kapital stellen es anderen zur Umsetzung von profitablen Ideen zur Verfügung. Sie erhalten dafür Zinsen, gehen dafür aber auch das Risiko ein, ihr Kapital nicht zurückzuerhalten, wenn die Unternehmung scheitert. Ist der Fremdkapitalanteil in einem Unternehmen hoch, ist durch die Zinsbelastung mehr Ertrag zum Verlassen der Verlustzone nötig und das Risiko eines Fehlschlags wird höher. Beim Buchhaltung lernen liegt es nahe, sich von Anfang an die Darstellung dieses Vorgangs in der Buchhaltung anzusehen.

Die Definition von Eigenkapital ist etwas vielfältiger und kann verschiedene Aspekte in den Vordergrund stellen.

- Eigenkapital wird dem Unternehmen von den Eigentümern zugeführt

- Eigenkapital unterliegt keiner Rückzahlungsverpflichtung

Eigenkapital ist in einem bestimmten Ausmass erforderlich, um überhaupt Fremdkapital aufnehmen zu können. Für bestimmte Unternehmen wie Banken und Versicherungen bestehen gesetzliche Mindestanforderungen an das Eigenkapital. In der Schweiz muss nach dem Obligationenrecht das Eigenkapital entsprechend der Rechtsform des Unternehmens ausgewiesen werden.

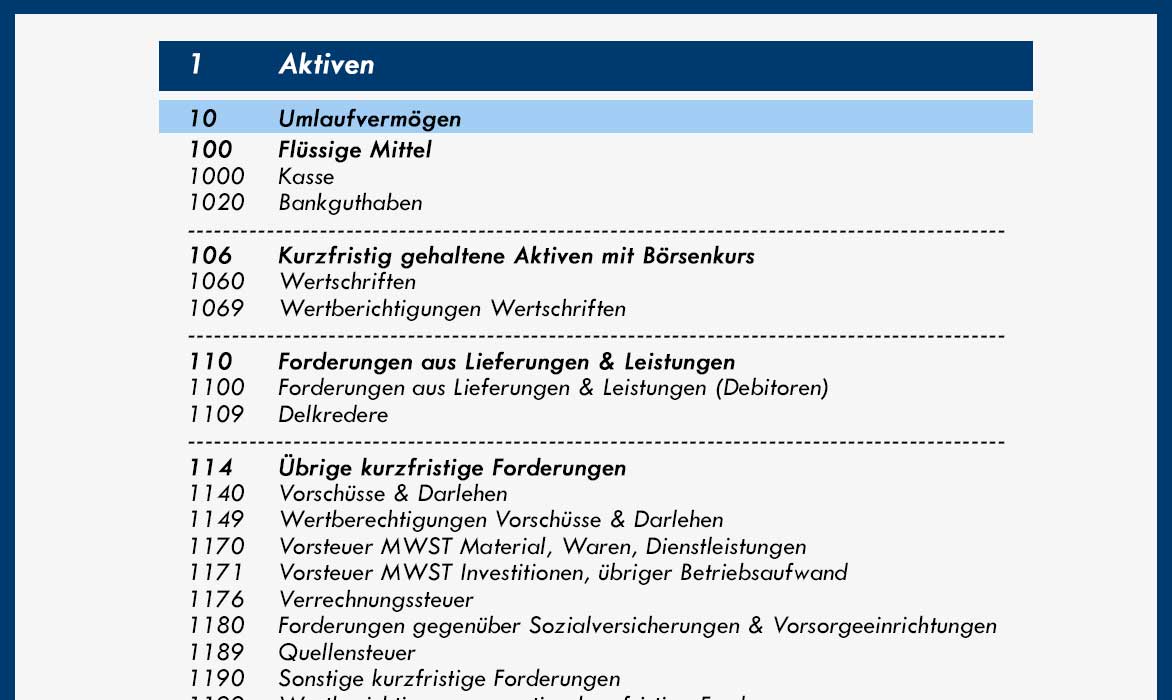

Umlauf- und Anlagevermögen

Das Umlaufvermögen eines Unternehmens ist für kurzfristigen Verbrauch oder Rückzahlung bestimmt. Nach dem OR handelt es sich dabei um Mittel, die flüssig sind oder voraussichtlich innerhalb eines Jahres zu flüssigen Mitteln werden. Auch kurzfristige Forderungen an Schuldner zählen zum Umlaufvermögen.

Im Gegensatz dazu stellt das Anlagevermögen einer Firma die Werte dar, die für einen dauerhaften Geschäftsbetrieb erforderlich sind. Nach dem OR ist das einfach das ganze Vermögen abzüglich des Umlaufvermögens. Dabei handelt es sich oft um Sach- und Finanzanlagen, aber es können auch immaterielle Werte wie Daten, Patente oder Computerprogramme sein.

Aktiva und Passiva

Diese beiden Begriffe kommen beim Buchhaltung lernen vielleicht an zweiter Stelle nach der doppelten Buchführung. Die Aktiva bezeichnen die Gesamtheit des Vermögens der Firma, die Passiva weisen die Herkunft dieser Vermögensteile nach. Es sollte einleuchten, dass für wirtschaftliche Tätigkeit der Unterschied zwischen diesen zwei Sichtweisen wesentlich ist. Man unterscheidet Aktiv- und Passivkonten.

- Die Aktivkonten zeigen das Vermögen und deshalb werden Zunahmen auf der Soll- und Abflüsse auf der Habenseite verbucht.

- Die Passivkonten hingegen zeigen die Schulden und so nehmen sie auf Sollseite ab, auf der Habenseite zu.

Um sich das zu merken, können Sie beim Buchhaltung Lernen die folgende Eselsbrücke verwenden: Der Kunde SOLL bezahlen, auf der anderen Seite HABEN wir als Firma zu bezahlen. Beim Buchhaltung Lernen ist es wichtig zu beachten, dass der Begriff Schulden in diesem Zusammenhang weiter gefasst wird als in der Umgangssprache. Auch die Herkunft von Eigenkapital wird als Schuld der Firma gegenüber dem Eigentümer ausgewiesen.

Als Beispiele für Aktivkonten können Sie eine Kasse für im Unternehmen vonhandene flüssige Mittel nehmen. Passivkonten können Eigenkapital oder Schulden der Firma gegenüber Kapitalgebern ausweisen. In diesem Zusammenhang lässt sich Buchhaltung lernen, indem die Auswirkungen der doppelten Buchführung in diesem Beispiel betrachtet werden. Wenn Sie als Eigentümer Ihrer Firma Eigenkapital einzahlen, wird das sowohl in der Kasse als auch im Eigenkapitalkonto verbucht.

Die Bilanz

Ihr wesentlicher Zweck ist die Darstellung des Vermögens und der Schulden einer Firma zu einem bestimmten Zeitpunkt. Oft ist die Bilanz ein Teil des Jahresabschlusses. Für die Erstellung einer Bilanz gelten die Grundregeln der Buchhaltung, die Sie beim Buchhaltung Lernen bereits kennengelernt haben. Die Struktur der Bilanz nach dem schweizerischen OR besteht aus folgenden Teilen: Die Aktiva umfassen die verschiedenen Teile des Vermögens wie Umlauf- und Anlagevermögen. Passiva werden als Fremd- und Eigenkapital ausgewiesen. Beim Buchhaltung Lernen gilt grundsätzlich, dass beide Seiten übereinstimmen müssen, wenn korrekt bilanziert worden ist.

Hier finden Sie ein Musterbeispiel einer einfachen Bilanz.

Haupt- und Nebenbücher

Beim Buchhaltung lernen geht es im Detail auch um die feinere Struktur der Konten, die in den meisten Unternehmen geführt werden. Das Hauptbuch enthält Konten wie für die Kasse der flüssigen Mittel, Fahrzeuge, Darlehen und Eigenkapital.

Man unterscheidet zwei Grundtypen von Konten. Die Bestandskonten gliedern sich in Aktiv- und Passivkonten. Zusammen ergeben diese Konten die für die Bilanz verwendeten Einträge. Der zweite Grundtyp wird von den Erfolgskonten gebildet. Zu diesen gehören Aufwandskonten, auf denen Dinge wie Materialverbrauch verbucht werden. Auf der anderen Seite stehen die Ertragskonten, die eingenommene Beträge enthalten. Die Erfolgskonten sind die Grundlage für die Gewinn und Verlustrechnung und zeigen Veränderungen im Eigenkapital des Unternehmens.

Neben dem Hauptbuch gibt es auch eine Reihe von Nebenbüchern, von denen wir einige Beispiele nennen.

- Debitoren: Sie enthalten Guthaben gegenüber Kunden für Lieferungen, die diese noch nicht bezahlt haben.

- Kreditoren: Hier werden Zahlungen vom Unternehmen an Lieferanten gebucht für Käufe, die vollzogen, aber noch nicht bezahlt worden sind.

- Lohnbuchhaltung: Auch ohne Buchhaltung zu lernen stellen Sie sich darunter sicher das Richtige vor. Hier werden Lohnauszahlungen an Mitarbeiter abgerechnet.

- Anlagen: Diese Konten enthalten dauerhafte Güter im Besitz des Unternehmens, die für den Betrieb notwendig sind. Diese unterliegen oft einer Wertminderung, die auf diesen Konten korrekt verbucht werden muss. Daraus ergibt sich etwa die Notwendigkeit, veraltete und nicht mehr zuverlässige Investitionsgüter wie Fahrzeuge rechtzeitig zu ersetzen und dafür wirtschaftlich vorzusorgen. Die Buchhaltung stellt diese Vorgänge dar und bietet die Entscheidungsgrundlagen für solche Massnahmen, die für das Überleben der Firma entscheidend sein können.

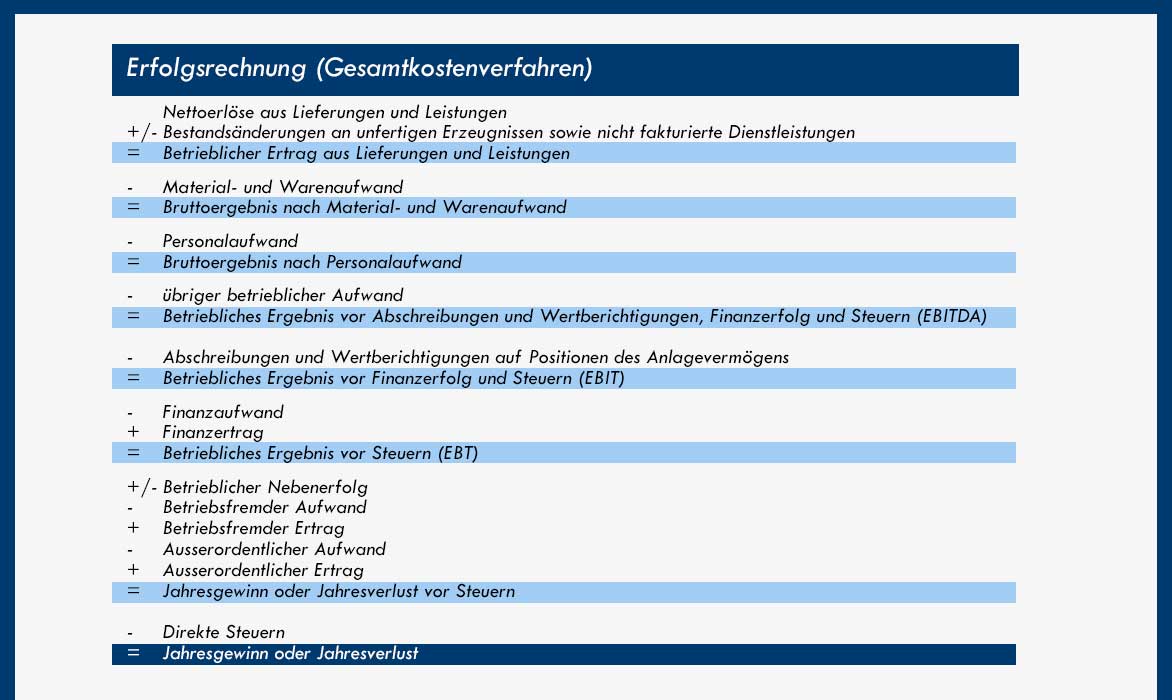

Die Erfolgsrechnung

In der Buchhaltung wird der Begriff des Erfolgs neutral verwendet. Ist er negativ, bedeutet das einen Verlust des Unternehmens. Diese Rechnung wird wie die Bilanz für einen bestimmten Zeitraum durchgeführt. Im Wesentlichen werden zwei Posten einander gegenübergestellt. Der Aufwand besteht aus dem Verbrauch aller für die Produktion notwendigen Güter wie Material, Lohnkosten, Abnützung und auch Steuern. Der Ertrag wird von den eingenommenen Erlösen aus der Geschäftstätigkeit und einigen anderen möglichen Beträgen wie Zinsen gebildet. Die Differenz bildet den Erfolg der Geschäftstätigkeit im jeweiligen Jahr. Natürlich hoffen Sie auf ein positives Ergebnis.

Für die Erstellung der GuV kommen zwei Verfahren zum Einsatz:

- Im Gesamtkostenverfahren werden alle Kosten in der betrachteten Periode berücksichtigt. Dazu gehören auch die Kosten für noch nicht verkaufte Produkte, die in Konten für Lagerbestände verbucht werden.

- Das Umsatzkostenverfahren betrachtet nur die Kosten der verkauften Produkte. Es erfordert die Möglichkeit, die Kosten den einzelnen Bereichen der Firma zuzuordnen.

Durch die Berücksichtigung von Lagerkonten ist das Endergebnis beider Methoden dasselbe. Die nachstehende Grafik zeigt wie sich eine Erfolgsrechnung nach dem Umsatzkostenverfahren aufbaut.

Buchhaltung lernen umfasst nicht nur die notwendigen Details und Konzepte, sondern auch ein Verständnis des jeweiligen Ziels, aus dem sich oft die Details sinnvoll ableiten lassen. Die Erfolgsrechnung wird von der Finanzbuchhaltung für eine Veröffentlichung vorbereitet. Die Empfänger der Erfolgsrechnung lassen sich in drei Gruppen gliedern:

- Die Anteilseigner des Unternehmens möchten über die Lage ihrer Investition informiert werden und auf dieser Grundlage Entscheidungen über weitere Investitionen treffen.

- Die Gläubiger oder Kapitalgeber interessiert die Zahlungsfähigkeit der Firma und die Wahrscheinlichkeit eines Zahlungsausfalls.

- Das Steueramt schliesslich verwendet die Erfolgsrechnung, um die steuerliche Belastung festzustellen.

Der Cashflow

Er stellt die Ein- und Auszahlungen in einer bestimmten Periode gegenüber und ermöglicht so eine Aussage über die Zahlungsfähigkeit oder Liquidität der Firma. Das Ergebnis besteht aus den zahlungswirksamen Erträgen abzüglich der Aufwendungen. Offene Forderungen werden für den Cashflow also nicht berücksichtigt, da sie noch keine Auswirkungen auf den Kontostand der Firma haben. Die Daten für die Ermittlung des Cashflows stammen aus der GuV nach dem Gesamtkostenverfahren.

Der Jahresabschluss

Der Jahresabschluss muss am Ende eines Geschäftsjahres erstellt werden, was nach schweizerischem Recht Ende Dezember oder Ende Juni der Fall ist. Für die Erstellung haben Sie 6 Monate Zeit. Der Jahresabschluss besteht aus der Bilanz über das abgelaufene Jahr und der Erfolgsrechnung zusammen mit einem Anhang. Die Aufschlüsselung ist im OR in Umrissen vorgeschrieben.

Fazit

Nach diesem ersten Eindruck von Buchhaltung sollten Sie abschätzen können, wieviel Buchhaltung Sie lernen möchten oder vielleicht auch müssen. Auf jeden Fall wird Ihnen eine Grundidee von Buchhaltung die Zusammenarbeit mit Profis auf diesem Gebiet erleichtern.

Die Erklärung dieser Begriffe soll Anfängern und Einsteigern eine Hilfe sein und ist nicht als Fachtext zu verstehen. Bitte wenden Sie sich bei konkreten Fragen zur Buchhaltung, an einen Treuhänder oder die Steuerverwaltung.